基于戰略的全面預算管理

2021-09-13 10:58:38 來源:遠航 點擊:

基于戰略的全面預算管理課程大綱【分享】:誰需要預算第一部分:理解全面預算管理1、 對全面預算管理的認知全面預算=業務計劃+財務預算全員參與:上下同欲、左右對齊全過程:從戰略到執行的閉環全方位:人財物的

基于戰略的全面預算管理

課程大綱

【分享】:誰需要預算

第一部分:理解全面預算管理

1、 對全面預算管理的認知

全面預算=業務計劃+財務預算

全員參與:上下同欲、左右對齊

全過程:從戰略到執行的閉環

全方位:人財物的集成

2、全面預算管理的意義:服務于作戰、服務于勝利

第二部分:經營責任體系建設

1、責任中心定位

業界責任中心模式:從集權到分權

HW責任中心實踐:簡化管理、明確責任、激活組織

研討1:

1、 分享:以一個事業部為例,現行的責任模式

2、 研討:責任模式有哪些值得改進的地方

3、 點評

2、 KPI方案設計

設計原則

指標選取與權重設定

研討2:

1、 分享:以一個事業部為例,現行的經營KPI方案

2、 研討:經營KPI方案有哪些值得改進的地方

3、 點評

3、 多維度核算與報告體系:管理進步的基礎和重要標志

報告的分類

【分享】:幾類報告的區別

管理核算:原則與規則

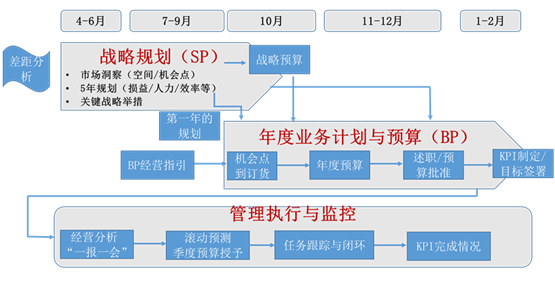

第三部分:全面預算的生成:量化經營責任

【分享】:如何制定年度經營目標

1、 戰略管理與經營管理:未來牽引現在,現在保障未來

2、 業務計劃對戰略的繼承:機會、人、財、事

3、 經營指引:保證方向正確

研討3:研討輸出年度計劃預算指引

4、 預算假設和基線

5、 預算生成的關鍵點:機會點到訂貨

6、 預算生成的方法:基線原型法

研討4:一份好預算的主要特征?

7、 預算生成的主要關注點

第四部分:全面預算的過程管控:支撐經營決策,實現年度經營目標

1、預算授予:體現節奏、體現承諾、體現彈性

2、 預算簡報:體現“賽馬文化”

3、 預算調整:關注外部環境的變化

【分享】:經營目標是否可以調整

4、 滾動預測

【分享】:誰需要預測,誰對預測的合理性負責?

預測的意義:預測是管理之魂

基于預測的管理:3個GAP,3個LIST

5、 一報一會:責任單元自我約束、自我管理

研討5:

1、 分享:以一個事業部為例,現行的會議的過程以及經營分析報告

2、 研討:會議的過程和報告有哪些值得改進的地方

3、 點評

好的經營報告的3個標準,如何完成一份好的經營報告

6、 基于投入產出要求的上級部門監控管理

7、 預算評價和考核:與經營績效強相關的激勵分配體系

問題交流

課程大綱

【分享】:誰需要預算

第一部分:理解全面預算管理

1、 對全面預算管理的認知

全面預算=業務計劃+財務預算

全員參與:上下同欲、左右對齊

全過程:從戰略到執行的閉環

全方位:人財物的集成

2、全面預算管理的意義:服務于作戰、服務于勝利

第二部分:經營責任體系建設

1、責任中心定位

業界責任中心模式:從集權到分權

HW責任中心實踐:簡化管理、明確責任、激活組織

研討1:

1、 分享:以一個事業部為例,現行的責任模式

2、 研討:責任模式有哪些值得改進的地方

3、 點評

2、 KPI方案設計

設計原則

指標選取與權重設定

研討2:

1、 分享:以一個事業部為例,現行的經營KPI方案

2、 研討:經營KPI方案有哪些值得改進的地方

3、 點評

3、 多維度核算與報告體系:管理進步的基礎和重要標志

報告的分類

【分享】:幾類報告的區別

管理核算:原則與規則

第三部分:全面預算的生成:量化經營責任

【分享】:如何制定年度經營目標

1、 戰略管理與經營管理:未來牽引現在,現在保障未來

2、 業務計劃對戰略的繼承:機會、人、財、事

3、 經營指引:保證方向正確

研討3:研討輸出年度計劃預算指引

4、 預算假設和基線

5、 預算生成的關鍵點:機會點到訂貨

6、 預算生成的方法:基線原型法

研討4:一份好預算的主要特征?

7、 預算生成的主要關注點

第四部分:全面預算的過程管控:支撐經營決策,實現年度經營目標

1、預算授予:體現節奏、體現承諾、體現彈性

2、 預算簡報:體現“賽馬文化”

3、 預算調整:關注外部環境的變化

【分享】:經營目標是否可以調整

4、 滾動預測

【分享】:誰需要預測,誰對預測的合理性負責?

預測的意義:預測是管理之魂

基于預測的管理:3個GAP,3個LIST

5、 一報一會:責任單元自我約束、自我管理

研討5:

1、 分享:以一個事業部為例,現行的會議的過程以及經營分析報告

2、 研討:會議的過程和報告有哪些值得改進的地方

3、 點評

好的經營報告的3個標準,如何完成一份好的經營報告

6、 基于投入產出要求的上級部門監控管理

7、 預算評價和考核:與經營績效強相關的激勵分配體系

問題交流

上一篇:財務數字化轉型實踐及探索

下一篇:向華為學管理——華為文化哲學與管理實踐

考察研學聯系方式/參觀預約申請

- 聯系電話:010-52463211

- 聯系手機:13661395399

- 聯系人:萬斌老師

考察公開課推薦

- 2025年公開課考察計劃

- 2025年11月24-25日 對標阿里巴巴&抖音&網易 學企業出海營銷實戰

- 2025年8月21-22日 考察領軍企業出海秘籍 對標華為、聯想、傳音 出海實戰案例

- 2025年5月12-13日 中國企業出海營銷的制勝之道 考察美的、名創優品、希音

- 2025年7月12-13日 北京專場 對標華為、騰訊、京東 學HRBP如何為業務創造價值

- 2025年3月28-29日 上海專場 對標華為、騰訊學HRBP如何為業務創造價值

- 2025年2月21-22日 深圳專場 對標華為、騰訊學HRBP如何為業務創造價值

- 2025年4月21-22日 揭秘品牌背后的創新營銷密碼 對標小紅書、抖音、瑞幸咖啡、東鵬特飲

- 5月19-20日 對標上海星巴克、東鵬特飲、霸王茶姬、泰山原漿 學習智慧零售打造

- 2025年4月28-29日 走進北京阿里&智譜&京東&華為 對標AI賦能企業增長的新紀元